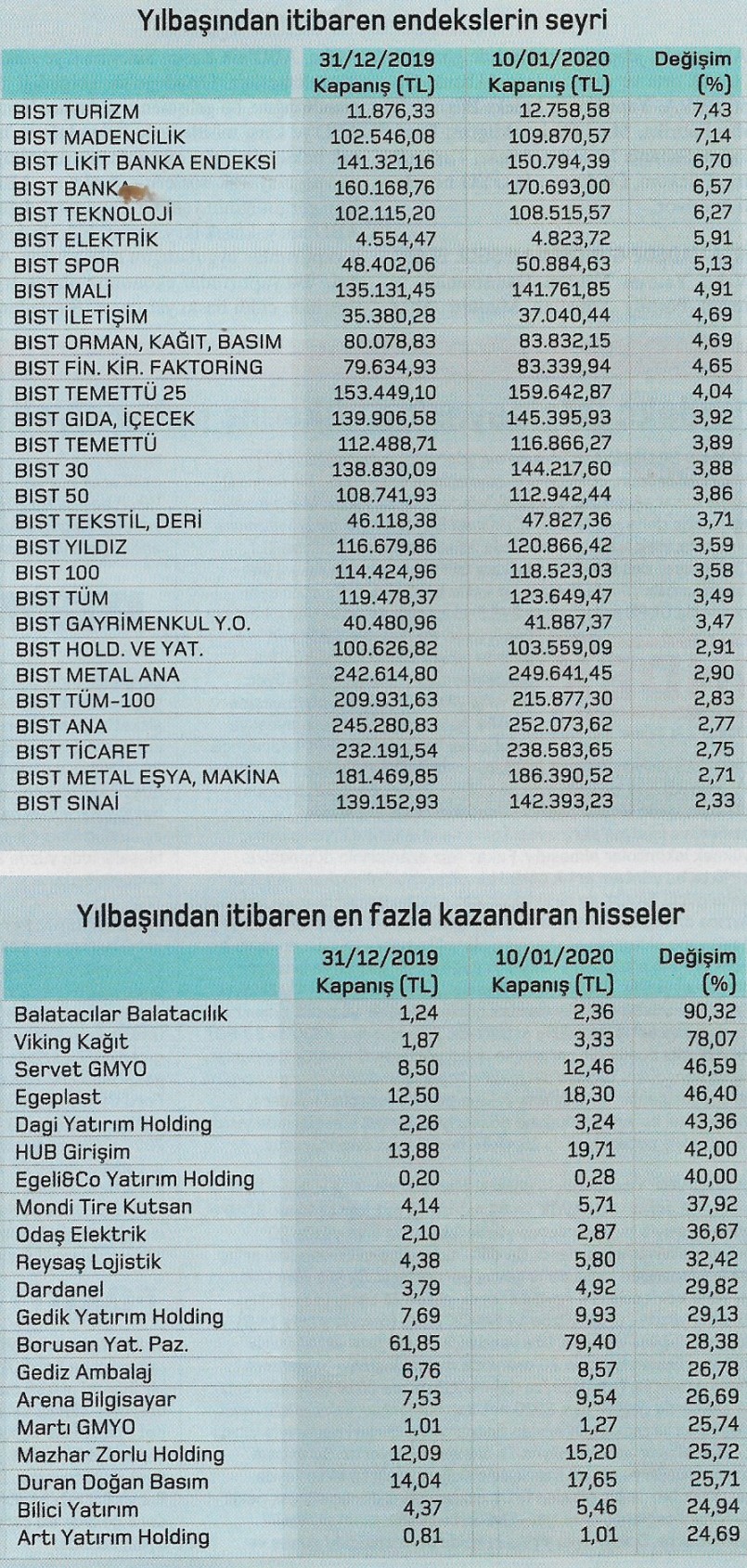

ABD ile İran arasında yaşanan gerilim geçen hafta tüm dünyamn gündemindeydi. ABD Başkanı Trump, erken uyarı sistemi sayesinde hiçbir Amerikan askeri zayiatının yaşanmadığını belirtip, İran’a yeni yaptırımlar getireceklerini ancak diyaloğa açık olduklarını söyledikten sonra borsa gerilim sonrası yaşanan kayıpları hızla telafi etti. 5.95’den 5.87’ye yüzde 1.4 değer kazanan TL ise gelişmekte olan ülke paraları arasında açık ara en iyi performans gösteren oldu. Borsa İstanbul’da tarihinin en heyecanlı günlerinden birini yaşadı ve BIST-100 Endeksi Perşembe günü 5.114 puan-artışla 117 bin 990 seviyesinden kapandı. Borsadaki alıcı/satıcı dengesinde ilk iki kurumdan gelen toplamda 862 milyon TL net alım dikkat çekti. Taze para girişinin olduğu günde pay piyasasında 19.94 milyar TL hacim rekoru kırılırken Pay+Vadeli+Opsiyon piyasaları toplamında 30.2 milyar TL hacim gerçekleşti. 31.12.2019 tarihinde yüzde 60.91 olan yabancıların payı 10.01.2020’de yüzde 61.13’e yükseldi. BIST-100 Endeksi, 2019 20 Kasım’da 108 bini, 5 Aralık’ta 109 bini, 12 Aralık’ta 110 bini, 13 Aralık’ta 111 bini, 23 Aralık’ta 112 bini, 24 Aralık’ta 113 bini, 26 Aralık’ta 114 bini, 31 Aralık’ta 115 bini görmüştü. Geçtiğimiz hafta Perşembe günü ise (9 Ocak’ta) önce 116 bini, ardından 117 bini ve son olarak 118 bini görerek bir günde peş peşe üç ayrı rekor kırdı. Diğer bir deyişle son 50 takvim gününde 108 binden 118 bin 144 puana yükseldi. Uzmanlar BIST-100 endeksi için 2020 içerisinde 135-137 bin seviyelerinin hedeflenebileceğim düşünüyor. Bölgeden gelebilecek yeni haber akışlarının varlık fiyatlarında volati-lite getirebileceğini hatırlatan analistler, bu kapsamda sektörel olarak değil, şirket bazında stratejiler geliştirilmesi gerektiğinin altını çiziyor. Yatırımcılara mevcut durumda olası dalgalanmadan korunmak adına hisse ağırlıklarını kademeli artırmalarını öneren uzmanlar, özellikle perakende, gıda, altın, petrol, telekom ve ihracat (otomotiv) ağırlıklı sektör hisselerinin ön plana çıkacağını düşünüyor. Bu kapsamda orta ve uzun vade için 25 hisseye dikkat çekiliyor.

“GERİLİM FİYATLANDI”

Bölgede artan risk primi ve gerilimde Türkiye’nin oynayacağı rolün belirsizliğinin Türk varlıkları açısından olumsuz olduğunu belirten Gedik Yatırım Araştırma Müdürü Ali Kerim Akkoyunlu, öte yandan gerilimin başladığı günden itibaren borsada başlangıçta yaşanan yüzde 3’e yakın düşüşün konjonktürü büyük ölçüde fiyatladığını düşünüyor. ‘Ancak bölgeden gelebilecek yeni haber akışlarının varlık fiyatlarında volatilite getirebileceğine de dikkat çekiyor. Orta ve uzun vadede global likiditenin yılın ilk yarısında Türk varlıklarına destek vermeye devam edeceğini öngören Akkoyunlu, bu noktada ani ve yüksek düşüşlerin özellikle hisse bazında, cazip alım fırsatları yaratabileceğini söylüyor. Endeks için maksimum 135 ve minimum 90 bin seviyelerini öngören Akkoyunlu, “İran bazlı riskleri varsaydığımızda ise bugünden daha fazla artabilecek risk faktörlerinde ilk öngörülen seviye 109 bin ve 105 bin seviyeleri” diyor.

Bölgeden gelecek haberlerin volatilitelere yol açabileceğinin altını çizen Akkoyunlu, mevcut koşullarda yatırımcıların ani gevşemelerde panik satışlardan kaçınmasını ve düşüşlerde temel analizi yapılmış ucuz ve 2020’de karlılığı sağlıklı olması beklenen şirket hisselerini portföylerine eklemesini öneriyor. Bununla birlikte artan bölgesel stresin geçmişte turizm sektörü hisselerini olumsuz etkilediğini de hatırlatıyor. Sektörel olarak değil, şirket bazında stratejiler geliştirilmesi gerektiğini dile getiren Akkoyunlu, riskin artarak devam edeceğini düşünen yatırımcılar için perakende, gıda, altın, petrol, telekom ve ihracat (otomotiv) ağırlıklı sektör hisselerinin ön plana çıkacağını düşünüyor.

Akkoyunlu, jeopolitik riskleri de göz önüne alarak orta ve uzun vadede Akbank, Garanti BBVA, Yapı Kredi, indeks Bilgisayar, Tofaş Fabrika, Mavi Giyim, Migros, Ford-Otosan, Sabancı Holding, Aygaz, Turkcell, Türk Telekom, Otokar ve İş GYO hisselerini öneriyor.

“ORTA VADEDE GÜNDEMİ MEŞGUL EDER”

Vakıf Yatırım Yatırım Danışmanlığı ve Bireysel Portföy Yönetimi Müdürü Altan Aydın, ABD’nin Kasım Süleymani’ye suikast düzenlemesinin Ortadoğu’da gerginliği tırmandırdığını, bu gelişmenin ardından İran’ın ABD’ye karşı misillemede bulunduğunu ancak beklendiği gibi etkisinin sınırlı kaldığını vurgulayarak sözlerine başlıyor. ABD-Iran gerginliğinin^eni bir konu olmadığını, ABD’nin yaklaşık iki yıldır aralıklarla çeşitli yaptırımlar uyguladığını dile getiren Aydın, “Bu yaptırımlar ekonomik olarak İran üzerinde ciddi baskı yaratıyor. Bu nedenle İran ile ABD arasındaki gerginliğin, sıcak çatışma şeklinde tırmanması çok olası görünmüyor. Ancak orta vadede jeopolitik risk gündemi meşgul etmeye devam edecektir” diyor.

Türkiye’nin coğrafi olarak bulunduğu konum itibariyle olası tüm gerginliklerin negatif ayrışmaya sebep olduğunu söyleyen Aydın, ancak daha uzun sürebilecek mevcut gerginliğin kısa vadede daha fazla tırmanamayacağım düşünüyor. Hem ABD tarafında seçim yılında olunması, hem de İran kanadında kırılgan ekonomik koşulların gerginliğin artma ihtimalini sınırladığını belirterek sözlerine devam eden Aydın, “Bu nedenle orta vadede gündemde kalsa bile daha kötüye gitmez. Oluşabilecek satışların da TL varlıklar için alım fırsatı yarattığına inanıyoruz. Nitekim Borsa İstanbul’da zorlu geçen 2019 yılında, tüm olumsuzluklara rağmen yüzde 25’in üzerinde değer kazancı görüldü. Büyüme açısından zayıf geçen 2019’daki bu yükseliş, daha önce de defalarca dile getirdiğimiz gibi, risklerin aşırı fiyatlanması ve şirketlerin olması gerektiğinden çok daha ucuza işlem görmesi nedeniyle gerçekleşti. 2020 ve 2021’de çok daha güçlü bir büyüme dönemine gireceğiz. Bu nedenle başta hisse senetleri olmak üzere yerel varlıkların pozitif seyredeceğini düşünüyoruz.”

“HEDEF 137 BİN”

BIST-100 endeksi için 2020 yılsonu hedefini 137 bin olarak açıklayan Aydın, “2019’u 125 bin olan hedefimize yakın bir seviyeden kapatan BIST-100 endeksi, nispeten güçffi ekonomik büyüme varsayımımız altında hem şirket karlarındaki büyüme, hem de düşük faiz ortamının korunması hedefimizi daha yukarı revize etmemizi sağladı. BIST-100 için kısa vadede 114 bin, 110 bin de orta vadede destek seviyeleri olarak takip edilebilir. 121 bin ise kısa vadede önemli bir eşik olacaktır” yorumunu yapıyor.

Yatırımcılara mevcut durumda olası dalgalanmadan korunmak için hisse ağırlıklarını kademeli artırmalarını da öneren Aydın, bunun yanında sektörel olarak çeşitlendirilmiş bir portföy yapısının daha güvenli olacağının altını çiziyor. Özellikle borç yükü azalmış, faaliyet karını ve gelirini artırmayı başarmış şirket hisselerinin tercih edilebileceğini söylüyor. 2020 yılında da perakende, telekomünikasyon, havacılık ve savunma sanayi şirketlerinin ön plana çıkabileceğini düşünen Aydın, bunun yanında 2019’da geri kalmış demir çelik ve cam sektörü şirketlerinde de fırsat olduğuna inanıyor.

Aydın, jeopolitik riskleri de göz önüne alarak orta ve uzun vadede Akbank, Garanti BBVA, Yapı Kredi, TSKB, Soda Sanayi, Trakya Cam, Kardemir D, Torunlar GYO, Emlak Konut GYO, TAV Havalimanları, Türk Hava Yolları, Koç Holding, Sabancı Holding, Şişecam, Aselsan, Ford Otosan, Tofaş Fabrika, Migros ve Turk-cell hisselerini öneriyor.

Ali Kerim AKKOYUNLU / Gedik Yatırım Araştırma Müdürü

“İndeks Bilgisayar’da yükseliş potansiyeli yüzde 13”

İNDEKS BİLGİSAYAR: Türkiye’nin lider bilgi teknolojileri (BT) distribütörünün, 2019’un son çeyreğinde daha güçlü bir finansal tablo sunacağının muhtemel olduğunu düşünüyoruz. Mevsimsellik açısından daha güçlü olan 4Ç, iş koşullarında hafif bir iyileşmenin yanı sıra, yıllık satışlarının yüzde 3’ünü içeren (171 milyon TL)

Çin menşeli cep telefonu markası OPPO tarafından da yapılan lansmanın ilk yılında sağlam bir katkı bekliyoruz. Yönetim aynı zamanda OPPO satışlarının 2-2.5 yıl içerisinde üç katına çıkmasını öngörüyor. Bu nedenle, 2019 için gelirde yüzde 10 civarında büyüme gerçekleşmesi mümkün gözüküyor.

Bu yıllık yüzde 38 FAVÖK büyümesine karşılık geliyor. İşletme sermayesi ve nakit akışı tarafında da 2019 dördüncü çeyrekte olumlu gelişme kaydedileceğini söyleyebiliriz. 156 milyon – TL olan net nakitte 9A19’da 36 milyon TL net borç pozisyonuna dönüşmüştür. Bunun nedeni yönetimin nakit kullanmayı tercih etmesi ve işletme sermayesi fonlama oranlarına kıyasla daha yüksek iskontolar almasıdır. Fakat faiz oranlarının düşmesiyle birlikte bu yöntem artık çekici bir alternatif olmazken, yönetim daha güçlü FAVÖK ile birlikte yılı net nakitle sonlandırmayı bekliyor. Ayrıca önemli bir iyileşme de olsa, tahminlerimiz hafif bir net borç pozisyonu olduğunu gösteriyor. Makul temettü katkısı da devam ediyor. İndeks istikrarlı temettü dağıtan bir şirket ve ilerleyen dönemde yüzde 30’luk asgari ödeme oranı için tahmin verilmekte. Verim ise yüzde 4.8. Öte yandan güçlü sonuçlar ve nakit akımı hedef fiyatımızda artış ihtimalini arttırıyor. Zira hisseler 2020’de 2.7 FD/ FAVÖK gibi düşük bir çarpan ile işlem görüyor. Bu düşük çarpanlar, hisse senedinin, Türkiye’nin makro toparlanma sürecine gireceğine ve sürdürülebilir bir büyüme yoluna geri döneceğine inanlar için mükemmel bir araç olduğunu gösteriyor. Şirket hisselerinde yüzde 13 yükseliş potansiyeli ile 10.40 TL hedef fiyat öngörüyoruz.

MAVİ GİYİM: Yılın en güçlü dönemi olan 3Ç19’da 808 milyon TL gelir, 152 milyon TL FAVÖK ve 69 milyon TL net kar açıkladı. 3Ç18’e göre sırasıyla bu kalemlerde yüzde 13, yüzde 2 ve yüzde 60 oranında büyüme kaydetti. Bu dönemde satış gelirlerindeki artış ise beklenenden biraz daha yavaş gerçekleşti. Şirket yönetimi yıl sonu beklentilerini revize ederek yüzde 21 satış geliri artışı (önceki yüzde 25) ve yüzde 14 FAVÖK marjı (önceki yüzde 14.5) öngörüldüğünü açıkladı. Öte yandan, aynı mağaza satışlarının 200bp iyileşerek yüzde 20 oranında gerçekleşmesi beklenmekte. Yeni beklentileri modelimize dahil ettiğimizde 2019 tahminlerimiz az miktarda değişirken, 2020 net kar beklentilerimizi, güçlü nakit akışından kaynaklanan azalan finansman giderleri nedeniyle yüzde 27 yükseltiyor ve 188 milyon TL olarak belirliyoruz. Bu artışın konsensüsün yüzde 20 üzerinde olduğunu belirtmekte fayda var. Yıllık bazda bir günden fazla azalan nakit dönüş süresi, nakit birikimini sağlamış olup, yönetim bu trendin devam etmesini beklemekte. Dolayısıyla, şirketin kaldıraç oranındaki düşüş ve azalan faiz oranları, net finansal giderleri de azaltarak net kar görünümünü iyileştirmekte.

Hisse başına 69.7 TL olan hedef fiyatımızı koruyarak güçlü öz varlık karlılığının devam edeceğini düşünüyoruz. Hisse son 12 ayda piyasanın yüzde 20 üzerinde performans gösterdi. Bu performansın devam ederek hedef değerimize ulaşmasını bekliyoruz. Hisse gelişmekte olan ülkelerdeki benzerlerine göre FD/FAVÖK ve F/K çarpanlarında sırasıyla yüzde 40 ve yüzde 20 iskontolu işlem görmekte. Ek olarak, tahminlerimizin gerçekleşmesi durumunda şirketin global benzerleri ile karşılaştırıldığında neredeyse iki kat öz varlık karlılığı sağlayacağını düşünüyoruz. (2020T: yüzde 38.9) Hisse mutlak 2020T FD/FAVÖK çarpanında 5.8 gibi oldukça düşük seviyelerde işlem görüyor. 2020’de ekonomik dengelenme beklentilerimizle beraber hissenin orta ve uzun vade yatırım açısından ideal bir konumda olduğunu düşünüyoruz. Şirket hisselerinde yüzde 28 yükseliş potansiyeli ile 69.7 TL hedef fiyat öngörüyoruz.

FORD OTOSAN: Ford Motor Company ve Koç Grubu arasında bir ortak girişim şirketi olan Ford Otosan, HTA markaları Custom ve Currier’in dünyadaki tek üreticisi, Transit’in ise dünyadaki önde gelen üreticilerinden. Şirketin bu üç HTA ile ilgili yıllık üretim kapasiteleri sırasıyla 180 bin, 110 bin ve 160 bin adet iken kamyon üretim kapasitesi 15 bin adet. 2018 ve 2019 yıllarında meydana gelen adet bazında yüzde 50 daralmanın ardından hafif araç (HA) iç pazarında 2020’de yüzde 15 ve 2021’de yüzde 21 büyüme bekliyoruz. Ford Otosan’ın, iç talepte meydana gelmesini beklediğimiz canlanmaya yönelik iyi konumlanmış olduğunu düşünüyoruz ve 2020-2021 yıllarında şirketin binek araç (BA) satış adetlerinde ortalama yüzde 24, HTA satış adetlerinde yüzde 18 ve toplam satış adetlerinde yüzde 19 artış olmasını öngörüyoruz. 2020-2021 yıllarında, Avrupa’da süre gelen ekonomik yavaşlık nedeniyle şirketin ihracat adetlerinde ortalama olarak sadece yüzde 2 büyüme olacağını, şirketin toplam satış adetlerinde ise 2020’de yüzde 3,2021’de yüzde 6 art,Ştahmin diyoruz.

Ford Motor Company ve Volkswagen arasında 2019’da yapılan global işbirliği anlaşması neticesinde Ford Otosan tarafından yeni bir HTA üretilmesi yüksek bir ihtimal olarak öne çıkmakta. Şirketin orta vadeli büyümesi üzerinde olumlu katkı yapacak böyle bir gelişme ile ilgili gelebilecek detaylar, hisse fiyatı üzerinde pozitif etki yaratabilir. İNA analiziyle şirket hisselerinde yüzde 21 yükseliş potansiyeli ile 85 TL hedef fiyat öngörüyoruz. Bu hedef değer, 2020 ve 2021 yılları için sırasıyla 9.2 ve 8.5 FD/FAVÖK çarpanlarına ve 14.0 ve 11.8 F/K çarpanlarına denk geliyor. Bu çarpanlar da, şirketin kendi tarihsel çarpanları ile uyum halinde.

Altan AYDIN / Vakıf Yatırım Yatırım Danışmanlığı ve Bireysel Portföy Yönetimi Müdürü

“Migros’ta ‘al’ tavsiyemizi koruyoruz”

MİGROS: Migros, sahip olduğu çoklu format yapısı ve her segmentten gelir grubuna hitap edebilen ürün portföyü ile organik tarafta kaydettiği büyümeyi, inorganik büyüme hamleleriyle “destekleyerek son yıllarda güçlü operasyonel performans sergiledi.

2020’de ise tüm sektörde olduğu gibi enflasyondaki düşüş ve yüksek baz etkisiyle ciro büyümesinde yavaşlama öngörsek de, mağaza trafiğindeki güçlü seyrin devam ederek ciro performansını desteklemesini bekliyoruz. Enflasyondaki düşüş nedeniyle operasyonel kâr marjlarında beklediğimiz baskının, Kipa mağazalarında artan verimlilik ve giderlerdeki kontrollü seyrin desteğiyle telafi edileceğini tahmin ediyoruz. Güçlü operasyonel performans ve toplamda 616 milyon TL’ye ulaşan varlık satışlarının (2019’da 406 milyon TL) desteğiyle şirketin net borç/FAVÖK rasyosu önemli iyileşme kaydetti. Şirketin TL borçlanma stratejisinin devamı ve operasyonel performansta kaydettiği iyileşmeye ek olarak gündeme gelebilecek potansiyel varlık satışlarıyla, borçluluktaki iyileşmeyi sürdüreceğini tahmin ediyoruz. BC Partners’ın ilgili fonlarının Kasım 2019’da gerçekleştirdiği hisse satışı (sermayenin yüzde iri) sonucu fiili dolaşım oranında yaşanan artışın (yüzde 28.45’den yüzde 39’a), hisse performansına yönelik likidite riskini azaltarak daha sağlıklı fiyat hareketlerine imkan sağladığını düşünüyoruz. Tahminlerimizde yaptığımız revizyon sonucu şirket hisseleri için hedef fiyatımızı 28.96 TL’den 31.86 TL’ye yükseltiyoruz. Hedef fiyatımızın sunduğu yüzde 34 getiri potansiyelini de göz önünde bulundurarak ‘al’ tavsiyemizi koruyoruz.

AKBANK: Bankacılık hisseleri arasında yüksek likidite, ihtiyatlı karşılık politikası ve yüksek verimlilik rasyolarına sahip olması nedeniyle Akbank’ı beğeniyor ve yatırım için cazip buluyoruz. Hali hazırda benzerleri arasında en düşük gider/gelir oranına sahip olan bankanın önümüzdeki yıllarda da stratejik adımlarla birlikte verimlilik artışında sektörde pozitif ayrışma göstermeye devam edeceğini düşünüyoruz. Bu gelişmenin bankanın karlılığına olumlu yansıyacağını değerlendiriyoruz. Üçüncü çeyrek 2019 itibariyle yüzde 90 ile sektörde en düşük kredi-mevduat oranına sahip olan bankanın 2020 yılında kredi büyümesinde daha atak olacağını tahmin ediyoruz. 2020’de kredi-mevduat makasındaki yukarı yönlü trendin olumlu katkısının yanı sıra aktif kalitesine ilişkin riskin azalması sonucu risk maliyetindeki gerileme ile bankanın öz kaynak karlılığının yüzde 14 düzeyine ulaşacağını öngörüyoruz. Şirket hisselerinde yüzde 25 yükseliş potansiyeli ile 9.70 TL hedef fiyat öngörüyoruz.

ASELSAN: İkincil halka arzdan sağlanan gelirlerin etkisiyle 2018 ikinci çeyrek sonunda 2.9 milyar TL olan net nakit pozisyonu, tahsilatlardaki gecikmelere bağlı olarak artan işletme sermayesi ihtiyacı nedeniyle, 2019 üçüncü çeyrek itibariyle 412 milyon TL net borç pozisyonuna dönüştü. Aselsan’da da bu sürecin piyasa tarafından aşırı olumsuz fıyatlandığını gördük. Üretilen güçlü operasyonel sonuçlara ve tarihsel olarak rekor bakiye siparişlere rağmen şirket hisselerindeki olumsuz performansın arkasında, Türkiye’ye yönelik ambargo tehditlerinin ve şirketin bozulan işletme sermayesinden çok süregelen iş yapış tarzının devam edip etmeyeceğine yönelik endişelerin olduğu inancındayız. Bu noktada, stratejik öncelikli bir sektörün önemli bir oyuncusu olan Aselsan’ın bugünkü duruma gelmesinde mevcut iş modelinin önemli bir katkı sunduğunu düşünüyor ve bu modelin devamlılığı konusundaki soru işaretlerini yersiz buluyoruz. Şirketin lÇ13’den 3Ç15 sonuna kadar uzunca bir süre üst üste net borç pozisyonu ile operasyonlarını sürdürdüğünü göz önünde bulundurarak, hali hazırdaki düşük kaldıraç kullanımı nedeniyle ek finansal borçlanmaya gitmek için yeterli alanının olduğunu düşünüyoruz. Gerek Türkiye’nin öncelikleri, gerekse Aselsan’ın savunma sanayiindeki yeri dikkate alındığında şirketin güçlü büyüme hikayesinde herhangi bir bozulma görmüyoruz.

Aselsan hisseleri için hedef fiyatımız 30,14 TL olup, mevcut fiyata göre sunduğu yüzde 38 getiri potansiyelinin ve 2020T 9.7; FD/FAVÖK ve 7.6 F/K ile son üç yıllık tarihsel ortalamalara göre sırasıyla yüzde 46 ve yüzde 48 iskontoya işaret eden çarpanların, cazip giriş fırsatı sunduğunu düşünüyoruz.