Türk Ticaret Kanunu’na Göre Sermayenin Kaybı, Borca Batık Olma Durumu

Sermayenin Kaybı, Borca Batık Olma Durumu

Türk Ticaret Kanunu (TTK)’nun 376. Maddesi Sermayenin kaybı, borca batık olma durumunu açıklamaktadır. Bu ay ki yazımda şirketlerde sermayenin kaybı, borca batık olma durumu açıklanmaya çalışılacaktır.

TTK’nun 376. Maddesi:

MADDE 376- (1) Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu, genel kumlu hemen toplantıya çağırır ve bu genel kurula uygun gördüğü iyileştirici önlemleri sunar.

Bu madde hükmüne göre şirketin yönetim kurulu sermaye (ödenmiş sermaye) ve kanuni yedek akçelerinin yarısını yitirdiğinde genel kurulu toplamak zorundadır. Toplanan genel kurulda iyileştirici önlemler sunmak zorundadır. Bu iyileştirici önlemler; şirket ve sektör bazında değişebilmektedir. Sermaye artışına gitmek, maliyet tasarrufu ile ilgili tedbirler almak, bazı bölümleri kısmen veya tamamen kapatmak, satış ve pazarlama stratejilerinin değiştirilmesi gibi tedbirler sunabilir. Amaç; bu konuda genel kurula açıklama yapmaktır. Bu durumun tespiti için son yıllık bilanço esas alınır. Ancak riskin erken saptanması komitesi varsa ve bu konuda ara dönemde de rapor verdiyse yönetim kurulunun son yıllık bilançoyu beklemesine gerek yoktur.

(2) Son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığı takdirde, derhâl toplantıya çağrılan genel kurul, sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına karar vermediği takdirde şirket kendiliğinden sona erer.

Şirketin son yıllık bilançosuna göre, sermaye (ödenmiş sermaye) ve kanuni yedek akçelerinin toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığında, genel kurul iki karar verebilir;

a) Sermayenin kalan üçte biri ile yetinme: Bu durumda çıkarılmış sermaye azaltılıp zarar bilanço dışı edilmiş olur. Ancak bu durum şirketin küçülmesi anlamına geleceğinden kre-ditörler ve muhtemel yatırımcılar tarafından mevcut algıyı değiştirebilmektedir.

b) Karşılıksız kalan sermayenin tamamlanması: Bu durumda şirket genel kurulu sermaye artışına gidebilecektir. Böylece zarar nedeniyle karşılıksız kalan kısım ortaklarca şirkete sermaye olarak konulacaktır. Ortaklar, karşılıksız kalan kısım kadar sermaye artışına gidebileceği gibi daha fazlası için de sermaye artışı kararı alabilirler. Ortakların tamamı ya da bir kısmının sermaye artışına gitmeden de bu karşılıksız kısmı kapatabilecekleri gibi; bazı alacaklıların da alacaklarından vazgeçerek karşılıksız kısmı kapatmaları mümkündür.

(3) Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartır. Bu bilançodan aktiflerin, şirket alacaklılarının alacaklarını karşılamaya yetmediğinin anlaşılması hâlinde, yönetim kurulu, bu durumu şirket merkezinin bulunduğu yer asliye ticaret mahkemesine bildirir ve şirketin iflasını ister. Meğerki, iflas kararının verilmesinden önce, şirketin açığını karşılayacak ve borca batık durumunu ortadan kaldıracak tutardaki şirket borçlarının alacaklıları, alacaklarının sırasının diğer tüm alacaklıların sırasından sonraki sıraya konulmasını yazılı olarak kabul etmiş ve bu beyanın veya sözleşmenin ye-rindeliği, gerçekliği ve geçerliliği, yönetim kurulu tarafından iflas isteminin bildirileceği mahkemece atanan bilirkişilerce doğrulanmış olsun. Aksi hâlde mahkemeye bilirkişi incelemesi için yapılmış başvuru, iflas bildirimi olarak kabul olunur.

Borca batık olma; şirketin aktiflerinin olası satış değerleriyle satılmaları halinde, borçlarını ödeyememesi ve taahhütlerini yerine getirememesi durumudur. Böyle bir durumun varlığı; yıllık veya ara dönem bilanço ve hesaplardan, denetçi tarafından, riskin erken teşhis komitesi tarafından ya da yönetim kurulu tarafından saptanabilir.

Böyle bir durumun saptanması halinde şirket tarafından iki ara bilanço çıkarılır.

1) İşletmenin sürekliliği esasına göre: Bu bilanço, faaliyetine devam edecek bir işletme esas alınıp; tabi olduğu finansal raporlama çerçevesi dikkate alınarak (BOBİ FRS, TFRS veya bunlar haricindeki yasal düzenlemelere göre) hazırlanır. Bu bilançoda işletmenin sürekliliğinin olup olamayacağı değerlendirilmektedir. Değerlendirmenin salt bilançoya uygulanacak finansal oranlar veya analizlerle değil de şirketin ekonomik durumu, yatırımlarının geri dönüşü, sektör özelliklerinin de dikkate alınarak yapılmasında fayda bulunmaktadır.

2) Aktiflerin olası satış fiyatlarına göre: Bu bilançoda şirketin aktiflerinin olası satış değerleri esas alınarak değerlendirme yapılır. Bilanço hazırlanırken; gayrimenkul, taşıtlar gibi aktif kıymetlerin olası satış değerlerinin uzman değerlemeciler tarafından belirlenmesinde fayda vardır. Ayrıca bu bilanço hazırlanırken; aktifteki varlıkların fiktif olup olmadığı (aktifte kayıtlı stok miktar ve değerinin doğruluğu, duran varlık grubunda raporla-nan unsurların fiilen işletmede bulunup bulunmadığı, v.b), devreden KDV gibi vergi alacaklarının işletmeye girişinin muhtemel olup olamayacağı gibi konular da dikkatlice incelen-melidir.

Örnek Borca Batıklık Tespiti:

BİLANÇO: Şirketin 31.12.2018 dönemine ait özet bilançosu (örnek olduğundan detay verilmemiştir) aşağıda yer almaktadır.

………. aşağıda yapılan açıklamalar ve kısıtlar çerçevesinde, şirketin 31.12.2018 tarihi itibariyle kay-di değerler üzerinden raporlanan öz kaynakları toplamı………….TL olup, şirket borca batık durumda görünmemektedir.

Şirketin TTK md. 376/3 uyarınca borca batık olup olmadığının saptanabilmesi için aktiflerin muhtemel satış değerleri üzerinden yapılan tespit ve hesaplamalar da aşağıda aktarıldığı gibidir:

(a )…………………………

(b )…………………………

(c )…………………………

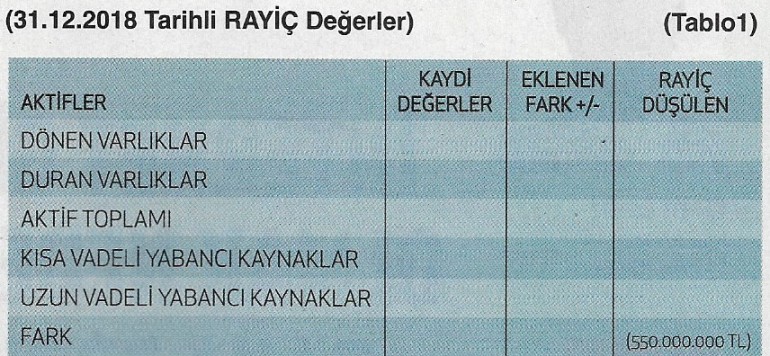

Şirketin yukarıdaki değerlendirmeler ışığında, TTK 376/3 Madde çerçevesinde 31.12.2018 tarihli KAY-Dİ/RAYİÇ karşılaştırmalı bilançosuna aşağıda yer verilmiştir.

(d) Tablo 1’de ayrıntıları sunulan hesaplama sonuçlarına göre davacı şirket, aktiflerin muhtemel satış değerleri esasından hareketle ve 31.12.2018 tarihi itibarıyla -550.000.000 TL tutarında borca batık durumda görünmektedir.

Burada önemli ve dikkat edilmesi gereken husus ise, şirketlerin sermaye kaybı ve borca batıklık durumu karşısında alacakları pozisyonların, madde fıkralarının sırasıyla tatbik edilmesi sureti ile gerçekleştirilmesi gerektiği hususu olup, aksi durum şirkette yönetim kurulunun sorumluluğunu doğurabilecektir.

Prof. Dr. Volkan Demir

Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Firıansman Anabilim Dalı Öğretim Üyesi vdemir@gsu.edu.tr