2020 yılındaki ilk yazımızda, önceki dönemlerde de ele aldığımız, kalite ve değer yatırımı stratejilerini bir araya getirip güncel sonuçlara bakacağız. Kalite yatırım stratejisi tarafında dikkate alacağımız filtreleme yöntemi Piotroski F-Skor olurken; değer yatırım stratejisi tarafında Graham Sayısı ana filtreleme yöntemimiz olacak. Her iki filtreyi BIST-TÜM şirketlerinin 2019 yılı dokuz aylık finansal sonuçlarına uygulayacağız. Önce hatırlatmalarla başlayalım.

“Değer Yatırımı” alanında uluslararası tanınırlığa sahip Stanford Üniversitesi’nde Muhasebe Profesörü olan Joseph D. Piotroski tarafından geliştirilen “F-Skor Filtrelemesi” ile fiyat bir kenara, finansal durumu itibariyle sağlam olan şirketleri belirleyebilmek amaçlanmakta. Bu doğrultuda, Piotroski, şirketlerin finansal sonuçlan üzerinden belirlediği üç ana başlık altındaki dokuz kriter üzerinden; her bir kriteri sağlayana 1 puan, sağlamayana 0 puan verilecek şekilde, 0 ile 9 arasında değer alabilen bir ölçümleme yapmış; buna da F-Skor adını vermiştir. F-Skoru 8 ve 9 olan şirketleri “sağlam”, 0 ve 2 aralığında olanları ise “zayıf’ olarak kategorize etmiştir.

STRATEJİNİN KRİTERLERİ

Bu stratejiyi Borsa İstanbul’da işlem görmekte olan hisselere uygulamadan önce, F-Skoru oluşturan ana başlık ve kriterlere değinelim:

* Kârlılık

■ Net Kâr: Eğer son durum itibariyle Net Kâr varsa +1 puan (net zarar ise 0 puan),

■ Nakit Akımı: Eğer son durum itibariyle pozitif Nakit Akımı varsa +1 puan,

■ Aktif Kârlılığı: Eğer son durum itibariyle Aktif Kârlılığı bir önceki yıla kıyasla daha yüksekse +1 puan,

■ Kârın Kalitesi: Eğer son durum itibariyle Nakit Akımı, Net Kârdan yüksekse +1 puan,

* Borçluluk, Likidite ve Fonlama Kaynakları

■ Kaldıraç Oranında Düşüş: Eğer Uzun Vadeli Borçluluk Oranında bir önceki döneme göre düşüş varsa +1 puan,

■ Likiditede Artış: Eğer Cari Oran (Dönen Varlıklar/Kısa Vadeli Yükümlülükler) bir önceki döneme göre artış göstermişse +1 puan,

■ Sulanma Etkisi Bulunmaması (Sermaye artırımı ile özellikle ekonomik açıdan güçsüz tarafta olan pay sahiplerinin şirket payları içindeki sahiplik oranının düşmesi): Son yıl itibariyle şirket sermaye artırımına gitmemiş ise +1 puan,

* Operasyonel Etkinlik

■ Marj İyileşmesi: Eğer önceki döneme kıyasla daha yüksek brüt kâr marjı varsa 4-1 puan,

■ Aktif Devir Hızı: Eğer bir önceki döneme kıyasla aktif devir hızı artmışsa +1 puan (verimlilik göstergesi olarak)

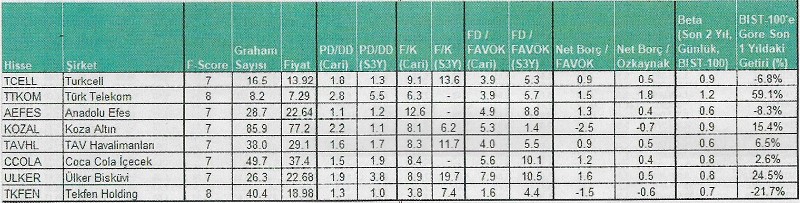

Bu kriterler üzerinden yapılan puanlamayı, payları BIST-TÜM’de işlem gören şirketlerin 2019 yılı dokuz aylık finansal sonuçlarını yıllıklandırarak uyguladık. Böylelikle, Piotroski’nin F-Skor puanlaması üzerinde 7, 8 ve 9 puan alan şirketler arasından temel, teknik, likidite vs. kriterler açısından da görece olumlu olduğunu düşündüğümüz şirketleri bir tablo olarak sunduk. Piotroski F-Skoru Stratejisini, özellikle kısa-orta vadeli yatırım kararlan açısından tek başına bir gösterge olarak almak yerine, karar almaya yardımcı olan bir unsur olarak değerlendirmenin daha sağlıklı olacağını düşündüğümüzü de belirtelim.

ÖNEMLİ BİR FORMÜL

Sonraki aşamada, yine daha önce ele aldığımız bir diğer değer yatırım stratejisi olan “Graham Sayısı”m da söz konusu filtrelemeye dahil ettik. “Graham Sayısı”, hisse senedi yatırımı konusundaki fikirleri büyük ölçüde zorlu piyasa koşullarına dair tecrübelere dayanan, Değer Yatırımı’nm kurucusu olarak kabul edilen ve dünyanın en ünlü yatırımcılarından olan Warrcn Buffctt’ın hocası olan Benjamin Graham’ın bir hisse için ödemeye razı olacağı en yüksek fiyatı belirlerken kullandığı yöntemlerden biridir. Graham’m bir hissenin pahalı olmadığını kabul etmesi için 15 Fiyat /Kazanç (F/K) oranının ve 1.5 Piyasa Değeri / Defter Değeri (PD/DD) oranının altında olma şartının yattığım ifade edelim. Bu durum her hisse, piyasa şartı ya da yatırımcı profili için uygun olmayabilir. Ancak, genel anlamda muhafazakar bir bakış açısını yansıttığı için fikir vermesi . açısından faydalı olabilir. Daha fazla uzatmadan Graham Sayısı’nın formülüne geçelim:

![]()

Buradaki 22,5 rakamı “15 F/Kx 1.5 PD/DD = 22,5” formülünden gelmekte. Bu formülü daha açık şekilde yazarak bakalım;

Karekök içinde yazılan kesirlerdeki gerekli sadeleşmeler yapıldığında, kök içinin Piyasa Değerinin yani fiyatın karesi; bölü ödenmiş sermaye yani toplam hisse adedinin karesi şekline dönüşmekte. Bunun karekökii ise “Piyasa Değeri / Ödenmiş Sermaye”ye, yani bir adet hissenin fiyatının hesaplanışına dönüşmekte. Graham, bir hisseye yatırım yapmak için, hissenin piyasa fiyatının bu formülden çıkacak sonucun altında olmasını tercih etmekte; diğer bir ifadeyle bu formülden çıkacak sonucu bir hisse için biçeceği en yüksek fiyat olarak görmekte idi. Bu nokta, söz konusu formülün yalnızca piyasa çarpanlarına dayanıyor ve diğer değişkenleri göz ardı ediyor olmasının bir handikap olduğunu; bu nedenle bu formül sonucu çıkacak fiyatın bir “hedef fiyat” gibi değerlendirilmemesi gerektiğinin altını önemle çizelim. Tabloda yer alan hisseleri belirlerken, son kapanış fiyatı Graham Sayısı’ndan küçük olanları dikkate aldık.

Piyasa değeri büyükten küçüğe olacak şekilde hazırladığımız tabloda hisse fiyatlarının bulunduğu seviyelerinin ne ölçüde ucuz-pahalı olduğuna dair bir ön fikir vermesi açısından Piyasa Değeri / Defter Değeri, Fiyat / Kazanç ve Firma Değeri / FAVÖK gibi bazı temel çarpanların cari ve son üç yıldaki ortalama değerlerini de ekledik. Cari çarpan değerinin son üç yıl ortalamasının üzerinde olması, FAVÖK tarafındaki olumlu performansın büyük ölçüde fiyatlandığı ve hissenin çok da ucuz olmayabileceğine dair bir sinyal olarak yorumlanabileceğinden bu göstergelere dikkat etmekte fayda bulunmakta. Ayrıca, yine aynı doğrultuda ön fikir vermesi açısından, tablonun en sağ bölümünde her bir hissenin son bir yıllık dönemde BIST-100 endeksine kıyasla gösterdiği fiyat performansına da yer verdik. Tabloda, şirketlerin borçluluklarına dair de bir ön fikir sahibi olabilmek adına Net Borcun şirket FAVÖK ve Özkaynağının kaç katma karşılık geldiğine dair göstergeleri de ekledik. Bu oranların l’in altında olması, şirketin asıl operasyonlarından elde ettiği kârın yani FAVÖK’ün veya özkaynağının net borcundan daha fazla olduğu şeklinde yorumlanabilir. İlâve olarak, hisse hareketlerinin piyasanın genelindeki hareketlere verdiğinin tepkiye dair fikir vermesi açısından, tabloda, hisselerin son iki yıllık dönemde günlük periyottaki betaları da yer almakta. Genellikle, betanın l’den düşük olması hissenin piyasa hareketlerine görece az, l’den yüksek olması ise görece fazla tepki verdiğini işaret etmekte.

KULLANIRKEN NELERE DİKKAT ETMELİ?

Bir diğer not olarak; yakın dönemde gözlenen yükselişte büyük ölçekli şirketlere kıyasla görece küçük ölçekli şirketlerdeki yükselişin öne çıkması nedeniyle, olası bir düzeltme hareketinde (kâr realizasyonu, jeopolitik risk vs. nedenlerle) bu tarz görece küçük ölçekli hisselerdeki geri çekilmelerin daha sert olabilme riskinin bulunduğunu ifade etmekte fayda var. Bu nedenle tabloda yer verdiğimiz hisseler yukarıda detaylarını verdiğimiz filtreleme sonucunda piyasa değeri en yüksek olanlardan olacak şekilde belirledik. Hemen hemen her hafta dile getirdiğimiz gibi hiçbir strateji/yaklaşımın hisse senedi yatırımı konusunda her zaman pozitif getiri sağlayacak sihirli bir formül olmadığının altmı çizelim. Bu tarz yaklaşımlar, filtreler vs., sağlıklı bir yatırım için tek başına kullanılacak ve her zaman geçerli olan formüller olmayıp; en fazla, yatırım kararlarını destekleyici ya da seçim yapma sürecine katkı verici yönde göz ucuyla bakılabilecek araçlar olarak görülmelidir. Bu köşede yer alan yazıların temel amacının hisse senedi piyasalarında izlenebilecek stratejilere dair farklı teorik yaklaşımları sunmak ve bu teorik yaklaşımların pratikteki karşılıklarına dair örnekler vermeye çalışmak olduğunu; herhangi bir yatırım tavsiyesi vermeyi amaçlamadığını da tekrar hatırlatalım.

EROL GÜRCAN