Bankalardan Uzun Vadeli Mevduatlara da Yüksek Faiz

Bankalar bir yıl hatta daha uzun vadeli mevduatlara da yüksek faiz vermeye başladı. Artan TL ihtiyacı faiz oranlarını yüzde 14.75’lere yükseltti. Vadeler ise üç yıla kadar yzadı. Analistlere göre, portföylerin en az yüzde 20-30’u TL mevduat olmalı…

BANKALARIN artan TL ihtiyacı parasını TL mevduatta değerlendirenler için yeni bir fırsat yarattı. Bugüne kadar genelde bir aya, son dönemde ise en uzun üç ay vadeli mevduatlara yüksek faiz veren bankalar şimdi bir yıl hatta 1000 günlük mevduatlara da yüksek faiz oranları uygulamaya başladı.

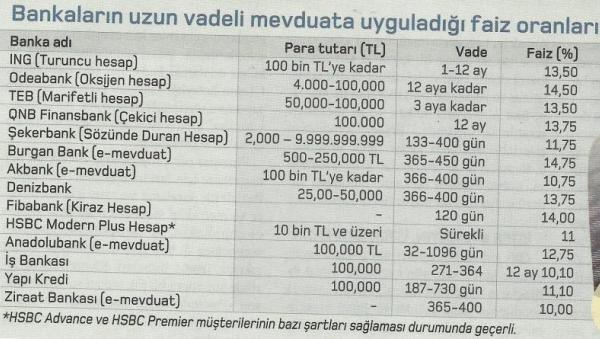

Bugün çoğu bankanın bir ay ile 12 ay vadeli mevduat faiz oranları neredeyse eşitlenmiş durumda. Örneğin, vade bozmadan para yatırıp çekme imkanı sağlayan ING Bank’m Turuncu Hesap’ı, Odeabank’m Oksijen Hesap’ı bir gün ile 12 ay arasındaki tüm vadelere aynı faizi uyguluyor. ING Bank Turuncu Hesap müşterilerine yüzde 13.50, Odeabank Oksijen Hesap’a ise 14.50 faiz veriyor.

Yine benzer çalışma prensibi bulunan QNB Finansbank’m Çekici Hesap, Şekerbank’ın Sözünde Duran Hesap, Fibabank’m Kiraz Hesap ile Burgan Bank’m Dinamik Mevduat hesaplan 12 aya kadar müşterilerine aynı faiz oranını uyguluyor.

Bu hesapların tamamı detaylarda farklar bulunmasına karşın, genel olarak tasarruf sahibine faiz kaybı yaratmadan para çekip yatırma imkanı sağlıyor.

E-MEVDUÂTA ÖZEL ORANI

Bir de klasik mevduat hesapları var. Bankalar genellikle şube yerine internetten veya telefon bankacılığı kanalı ile hesap açtıranlara daha yüksek faiz uyguluyor. Bu kural bugün de değişmiş değil. Örneğin, Denizbank şubesine giderek 25.000-100.000 TL arasında birikimini 366-400 gün vadeli mevduata yatıran tasarruf sahibi yüzde 5.50 faiz alırken, aynı işlemi internetten yapıp e-mevduat hesabı açtırdığında faiz oranı yüzde 13.75’e çıkıyor. Ancak bu sadece Denizbank özelinde değil, tüm bankalarda şube yerine internet, mobil veya telefon bankacılığı kanalı ile hesap açanlara daha yüksek faiz oram uyguluyor.

1000 GÜNE YÜKSEK FAİZ

Yüksek faiz uygulaması bir yılla da sınırlı değil. Bazı bankalar 1000 günün de üzerine çıkmış durumda. Örneğin HSBC, Ad-vance ve Premier müşterilerine bazı şartları yerine getirmesi kaydıyla yüzde 11 faizi sürekli vereceğini vadediyor. Anadolubank ise, internetten mevduat hesabı açtıran müşterilerine 32-1096 gün arasındaki vadeye yüzde 12.75 faiz veriyor.

Yapı Kredi 187-730 gün, Ziraat Bankası ise 365-400 gün aralığındaki vadelere yüzde 10 faiz uygulayacağını açıkladı.

UZUN VADE AVANTAJ MI?

Öncelikle şunu söyleyelim uzmanlar portföylerini aktif yöneten, finansal okuryazarlığı güçlü kişilerin bile bu dönemde paralarının yüzde 20 hatta 40’ını mevduatta değerlendirmesi gerektiği görüşünde. Mevcut faiz oranlarının enflasyonun üzerinde getiri sağlamasının yanı sıra riskinin olmaması da bu görüşü destekliyor.

Ancak bu kadar uzun vade avantaj mı? işte, bu konuda görüşler oldukça farklı. Bir kesim finansal piyasaları yakından takip edemeyen ve riski sevmeyenler için uzun vadeli ve yüksek faizli mevduatın biçilmiş kaftan olduğu görüşünde. Diğer bir kesim ise bir yıllık dönemin çok uzun bir vade olduğunu ve yatırımcıların bu dönemdeki olası faiz yükselişlerini kaçırabileceğini öne sürüyor.

Ancak her iki kesim de Türk Lirası mevduatsız bir portföy oluşturulmaması gerektiği konusunda hemfikir…

Egemerı ERDEN / QNB Finansportföy Genel Müdürü

Bir yıl vade çok uzun

Bugün mevduat faizlerinde vadenin uzamasının ana nedeni tümüyle bankaların fonlama ihtiyacından kaynaklandı. Nihayetinde hızlı bir kredi büyümesi var. Ayrıca yılın ilk çeyreğinde yaşanan dövizdeki volatilite nedeniyle dolara da kayış yaşandı. Tüm bunlar bankaların TL kaynak yaratma konusunda zorlanmasına neden oldu. Sıkışıklık halen devam ediyor. Bu ortamda bankaların elini de bilançosunu da rahatlatacak kaynak mevduattır. İşte, bankaların bu taraftaki büyüme isteği bu yıl mevduat faiz oranlarına yansıdı. Şimdi vadelerde uzama şeklinde de yansımaya başladı. Yani bu yaşananların nedeni bankaların fonlama ihtiyacı. Yatırımcı tarafından baktığınızda ise “Paramı gidip bir yıl vadeli mevduata bağlamalı mıyım” sorusu gündeme geliyor. 0 kadar volatil bir dünyada yaşıyoruz ki önümüzdeki birkaç yılın çok aktif yönetim gerektirdiğini düşünüyorum. Dolayısıyla, “Paramı bir yıl vadeli mevduata yatırır, huzur içinde beklerim” beklentisi bana çok gerçekçi gelmiyor. Türkiye kaynaklı riskleri büyük ölçüde sindirmiş durumdayız ancak özellikle global kaynaklı riskler korunuyor. Bu yüzden bir yıl vade tüm dünya için de Türkiye için de uzun vade…

Bu ortamda yatırımcıların yılsonuna kadar TL ağırlıklı pozisyon taşımasını öneriyorum. Mevduat faizlerinin geldiği bu seviyeye baktığımızda sokaktaki bireysel yatırımcı için mevduatın hiç fena olmayan bir getiri sunduğunu söyleyebiliriz. Az risk isteyenler portföylerinin yüzde 50’sini mevduata ayırabilir. Daha dengeli bir portföy oluşturmak isteyenler ise parasının yüzde 30’unu yatırabilir. Mevduat için yılsonuna kadar geçecek üç aylık süreç bence yeterince uzun. Ancak işimiz portföy yönetimi olduğu için biz daha ziyade mevduat yerine özellikle banka dışı sektörlerde yüzde 16’larda getiri sunabilen ÖST’yi tercih ediyoruz. Tabii bu ÖST ihraç eden firmanın reyting firmasından not alsa da, default olmayacağı anlamına gelmiyor.

ESİN ÇETİNEL